致同咨询行业洞察报告显示,2025年,餐饮行业呈现出明显的两极分化趋势。受消费内需不足等影响,部分传统餐饮企业经营压力加大,而能够适应市场变化的企业则通过调整业态、下沉至三线及以下城市或借助港股资本市场实现快速扩张。但同时,古茗控股、蜜雪冰城、沪上阿姨等明星企业密集登陆港股市场,抓住估值提升机会加速布局。

从整体市场来看,2014-2019年,中国餐饮市场保持稳定增长,销售收入复合增长率达10.9%。疫情后,2023年餐饮市场规模较2022年增长20.4%,基本恢复至疫情前水平。然而,2024年与2025年受消费内需不足影响,行业增速显著回落,年增速分别下降至5.3%与4.1%。客单价持续下降成为明显压力:2025年前三季度全国人均餐饮消费仅33元,比2022年下降23.6%,其中中式正餐受“禁酒令”等因素影响降幅达41.3%。北京仍是唯一客单价过百的城市,上海略高于70元,其余城市普遍在50元及以下。

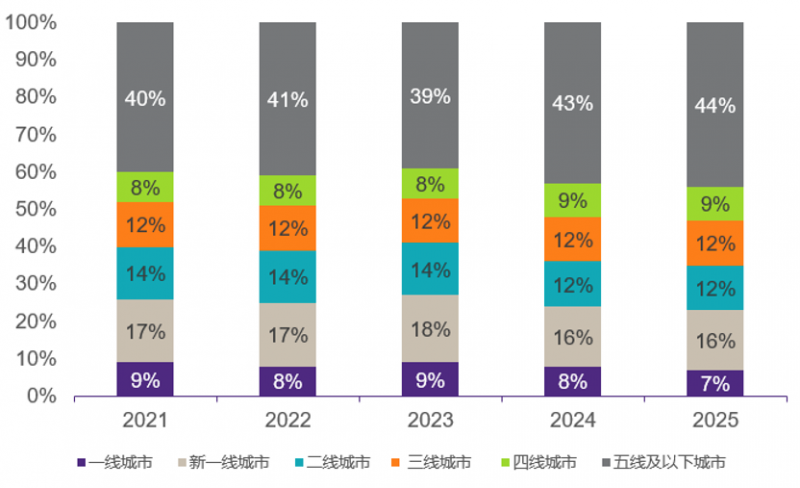

在门店分布方面,餐饮市场进一步向三线及以下城市下沉。三四线城市新开店数量虽多,但增速放缓。与此同时,消费降级和行业内卷的压力让餐饮企业开店意愿明显下降。此外,传统正餐企业如海底捞、九毛九、广东酒家与全聚德整体业绩承压,而百盛中国通过适应年轻客户需求保持收入与利润增长。2025年上市的品牌遇见小面通过下调客单价吸引客流,实现收入与利润双增长,显示出适应消费环境变化的企业更具市场优势。

资本市场方面,2025年,中国餐饮行业迎来了一波前所未有的港股上市热潮。相比之下,餐饮企业在一级市场股权融资仍较冷,财务投资人普遍持观望态度。

展望2026年,餐饮市场竞争格局或将继续调整:单店扩张放缓、融资压力增加,小而灵活的连锁企业更具机会,2026年也将有一批知名企业在产业迭代过程中被逐步迭代。

在经营策略方面,餐饮企业需要在消费周期、单店效率、门店模式与合规风险之间权衡。总体来看,业内普遍认可“小店模式”,但成功实施仍有挑战,企业需要在投资、产品、服务、选址及人员配置等环节融入“小店基因”,才能在竞争中稳步发展。

(广告)

京公网安备 11010502035903号

京公网安备 11010502035903号